買房一定要開槓桿?如何運用貸款加速資產增長!

在房地產投資中,「槓桿」是一項極為關鍵的策略,能夠幫助投資者以較少的自備款迅速擴大資產規模。本文將從英國房產投資的實戰經驗出發,解析如何利用銀行貸款槓桿,在房價上漲的趨勢中實現資產增值,並對比自住型與投資型貸款的差異,讓你了解如何選對房產、把握投資時機。

槓桿在房產投資中的重要性

利用槓桿,投資者可以用銀行資金進行購房,僅以部分自備款啟動投資。舉例來說,假設你以 25% 的頭期款購入一棟 100 萬的房產,貸款部分為 75 萬。當房價翻倍至 200 萬時,你的貸款金額保持不變,這時你擁有了 125 萬的資產增值,其中僅有 25 萬是你最初的投入。透過轉增貸(remortgage)的操作,你可以把這筆新增的 equity(淨值)拿出來,進一步投資更多房產,實現從一間房變成多間房的投資效應。

槓桿非常重要的前提是

你要買到會漲價的房子!

你要買到會漲價的房子!

你要買到會漲價的房子!

很重要所以說三次!

英國房貸種類與差異

在英國,房貸主要分為兩種:

自住型貸款

適用於購買自住房,頭期款5-10%起。此類貸款要求同時償還本金與利息,利率一般較低。

投資型貸款(Buy-to-Let)

針對出租房市場,通常需要 25% 或更多的頭期款。這類貸款可以選擇interest only(只需支付利息,暫不償還本金),每個月房租收入扣掉貸款利息尚有餘額,輕鬆達成正現金流,買越多賺越多~

房價上漲與槓桿效應的結合

房價在大多數國家都呈現上升趨勢,英國房價記錄也是漲多跌少,倫敦的平均房價約為 60 萬,而全國平均則在 30 萬左右。儘管 2007–2008 年的金融風暴或近期疫情的短暫調整,但長期來看,房價總體還是上漲的。因爲如此,利用槓桿操作能讓投資者在房價增長的情況下,加速資產增值。

英國和倫敦七十年來歷史房價

案例分析:從 100萬房產到多倍資產

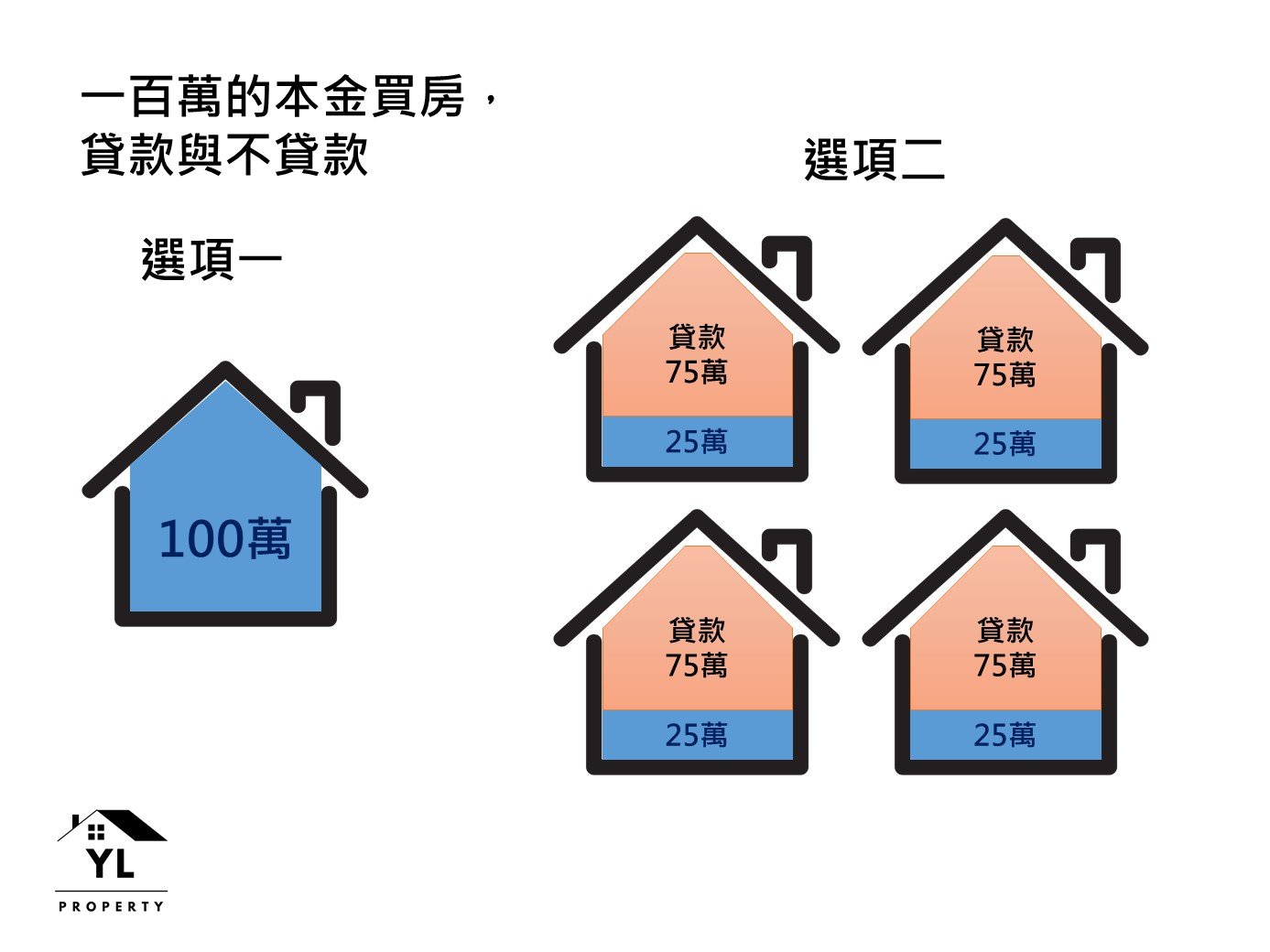

以一個簡單的模型來說明槓桿效應,假設你有一百萬資金要做房地產投資,這時有兩種選項:

選項一,以現金買入價值一百萬的房產

房產價格:100 萬

自備款:100 萬

貸款金額:0

選項二,以25%自備款買入價值一百萬的房產四間

房產價格:100 萬*4 = 400萬

自備款:100 萬

貸款金額:300萬

選項一為不開槓桿,全現金買房

選項二為自備二成五頭期款買房

2025年2月英國央行利率4.5%,假定BTL貸款利率為5%,而出租投報率為7%。

我自己在倫敦投報率就做得到超過7%了,非倫敦區找到良好物件投報率要到8-10%都是可預期達成的

以下是簡化模型,不考慮稅金和其他開銷部分,稅金情況因人而異

選項一:

年租金收入是70,000,年貸款支出是0

選項二:

年租金收入是280,000,年貸款支出是150000,年淨收入是130000,幾乎是選項一的兩倍

接著來看房價翻倍後的變化

選項一:

當我持有一百萬的房子,房價翻倍後我的資產跟著翻倍來到兩百萬。此時資產淨值:兩百萬。我用一百萬翻了一倍變成兩百萬。

選項二:

四間房都從一百萬變成兩百萬時,我的資產總額增加到八百萬,但是貸款沒有跟著增加,依舊是三百萬,此時我的資產淨值是八百萬減三百萬,來到五百萬。換句話說,我用一百萬的投入,去「撬動」了五倍槓桿,把我的資產放大成五倍。

轉增貸與再投資

接著我可以繼續利用這筆 equity,透過轉增貸,將部分資金釋放出來,再投入到下一個房產,從而達到「一間變兩間、兩間變四間」的效果。這就是槓桿操作的核心優勢:用銀行的錢實現資產倍增。

選項一和選項二比較就能看出貸款是如何放大資產增值的

為何不建議購買新房?

與具備潛力的二手房相比,新房的增值空間通常較為有限。新房的價格多由開發商事先設定,未來的市場波動空間相對較小,無法像具備良好地段與潛力的二手房一樣,隨著市場回暖實現大幅升值。因此,對於追求槓桿效應與資產快速增值的投資者來說,買會漲價的房子是最重要的!

槓桿的風險與應對策略

雖然槓桿能夠放大投資收益,但同時也意味著風險會成倍增加。在運用銀行資金進行房產投資時,投資者必須認識並管理以下幾項主要風險:

房價波動

如果市場走弱或遭遇經濟衰退,房價可能下跌,導致資產價值減少,甚至出現負資產現象。投資者應在購房前做好市場調查,選擇具備增值潛力與抗跌性的地區。

利率上升

貸款利率的上升會增加每月還款壓力,影響現金流和投資回報。為此,選擇固定利率貸款或適度分散浮動利率風險,能夠幫助穩定每月支出。

轉增貸難度

很多人沒有意識到的一點是銀行貸款給你是會看你的年紀的,它會看你還有多少年可以償還款來決定借款年限。房產市場的波動周期又長,是需要靠長期持有來實現獲利的,能在越早的人生階段上車,表示越有可能靠長期持有來實現資產增長

現金流

如果租金收入不足以覆蓋貸款利息、管理費用以及其他持有成本,可能會導致現金流出現短缺。還有稅收結構也會讓你的成本增加,事先了解你有那些選擇,有哪些開支要付很重要!

市場流動性

在急需資金變現時,房產市場未必能迅速提供流動性,這也可能影響到整體投資計劃。多元化投資組合及保留一定比例現金,有助於提升財務靈活性。

結語

利用槓桿進行房產投資,不僅能放大資產增值效應,更能在長期持有中,藉由房價上漲與通貨膨脹的雙重作用,實現資產倍增。

我是YL,英國專業房產投資人與資深房東,如果你正考慮如何從第一間房開始,逐步建立自己的房產投資組合,我提供線上專業深度課程幫助你做出最佳化決定,歡迎預約我的免費諮詢了解更多。